根據(jù)美國人口普查局發(fā)布的最新數(shù)據(jù),2024年前9個(gè)月,美國廢紙出口總量為903萬公噸(折合995萬凈噸),相比去年同期的971萬公噸減少了7%。其中,西海岸的月度出貨量從2024年8月的82,138公噸下降29.2%至9月的58,173公噸。在此期間,東海岸的出貨量從23,578公噸下降21.2%至18,568公噸。

主要來自紐約和洛杉磯等大型港口的貨物出口量減少,反映出運(yùn)費(fèi)下跌了5-7美元/噸。同時(shí),戴維斯指數(shù)顯示,打包 #11 舊瓦楞紙箱 (OCC) 和打包 #12 雙分類舊瓦楞紙 (DS OCC) 的海運(yùn)出口均價(jià)也呈現(xiàn)出周均下降的趨勢。

數(shù)據(jù)顯示,今年以來,廢舊瓦楞紙出口量持續(xù)走低。5 月份,廢舊瓦楞紙出口價(jià)格一直穩(wěn)定在每噸169-178美元左右。今年最高價(jià)出現(xiàn)在5月16日,達(dá)到了每噸192-197美元,當(dāng)時(shí)紐約和洛杉磯的船運(yùn)價(jià)格均有所上漲。然而,6月初開始,價(jià)格便逐步下滑。此后,廢舊瓦楞紙的價(jià)格和出口量均呈現(xiàn)出走弱態(tài)勢。

2025年第一季度的形勢似乎不容樂觀。雖然噸位可能不會進(jìn)一步減少,但短期內(nèi)也不太可能出現(xiàn)大幅改善。目前價(jià)格處于低迷狀態(tài),預(yù)計(jì)要到2024年底才會觸底。盡管這種衰退看起來相對溫和,但噸位的變化卻揭示了一個(gè)截然不同的趨勢。仔細(xì)觀察可以發(fā)現(xiàn),今年亞洲兩大廢紙買家的出貨量出現(xiàn)了放緩的跡象。

印度

印度仍是美國出口級再生纖維的主要進(jìn)口國之一。然而,今年前9個(gè)月的出口量同比下降了17%,從193萬噸減少至161萬噸。相比2022年1-9月的270萬噸,更是下降了40%。

2024年9月,印度從美國進(jìn)口的原材料為179,085噸,比2023年同期的223,175噸減少了17%。與2024年8月的201,420噸相比,9月份的出貨量下降了約11%,即減少了約22,000噸。不過,相比今年1月的173,243噸,9月份的進(jìn)口量還是略有增長,增加了約3%。

自8月以來,印度OCC和DS OCC的成本和運(yùn)費(fèi)的每周戴維斯指數(shù)呈現(xiàn)出持續(xù)下降的趨勢。盡管9月中旬價(jià)格小幅上漲了5-10美元/噸,但到了2024年10月10日,指數(shù)價(jià)格卻大幅下跌了近12-20美元/噸。

印度尼西亞

印度尼西亞今年再生纖維的進(jìn)口量開局乏力。海關(guān)數(shù)據(jù)顯示,今年1-9月,該國再生纖維總進(jìn)口量為213萬噸,同比去年減少了19%。與2022年同期相比,今年前9個(gè)月的進(jìn)口量也下降了9.7%,從236萬噸降至213萬噸。

具體來看,今年1-9月,印度尼西亞從美國進(jìn)口的再生纖維為248,592噸,比去年同期減少了17%。與2022年同期相比,這一數(shù)字更是下降了31%,從363,653噸降至248,592噸。

該國一直在減少對除美國以外其他主要供應(yīng)商的依賴。例如,2024年前9個(gè)月,來自英國的進(jìn)口量為207,948噸,同比減少了39%。

2024年9月,印度尼西亞的廢紙總進(jìn)口量為191,543噸,同比下降了27%,環(huán)比也下降了13%。其中,來自美國的再生纖維供應(yīng)量為25,348噸。相比2023年9月的39,794噸,這一數(shù)字下降了36%;與2024年8月的36,688噸相比,也減少了31%。

廢紙出口下降之際,美國國內(nèi)箱板紙需求正在上升,從而產(chǎn)生了對OCC的國內(nèi)需求。在最近的財(cái)報(bào)電話會議上,一些工廠運(yùn)營商報(bào)告稱箱板紙產(chǎn)量創(chuàng)下了歷史新高。但箱板紙產(chǎn)量的增加產(chǎn)生了充足的OCC供應(yīng),導(dǎo)致OCC價(jià)格在過去幾年穩(wěn)步上漲后近期下跌。

美國箱板紙開工率(或生產(chǎn)能力利用率)的提高之際,專家最近預(yù)測北美箱板紙生產(chǎn)將比亞洲恢復(fù)得更快,而亞洲的生產(chǎn)商正面臨嚴(yán)重的產(chǎn)能過剩。例如北美地區(qū)主要的廢紙大戶在今年第三季度欣喜地發(fā)現(xiàn),箱板紙的需求量顯著增長。同時(shí),多數(shù)業(yè)內(nèi)人士預(yù)計(jì),今年年底廢紙的成本將有所下降。這些積極的信號來源于北美最大的上市造紙公司,它們均使用回收原料進(jìn)行生產(chǎn)。

促成因素及2025年展望

市場參與者指出,造成這一持續(xù)下滑趨勢的原因主要有以下幾點(diǎn):首先,美國和亞洲廢紙行業(yè)整體放緩。需求大幅減弱,許多買家認(rèn)為當(dāng)前的低價(jià)仍難以接受。

其次,今年早些時(shí)候,兩大地區(qū)的工廠曾長時(shí)間停工,部分工廠甚至永久關(guān)閉或因升級而停產(chǎn)。此外,亞洲進(jìn)口商對材料質(zhì)量的擔(dān)憂也加劇了這一趨勢。尤其是打包#54混合紙(MP)等品類,訂單量出現(xiàn)了明顯減少。

今年上半年以來,市場普遍看空情緒濃厚,這種狀況短期內(nèi)可能難以改變。即將到來的美國政府換屆也可能對再生纖維出口產(chǎn)生影響,不過具體影響可能要到明年第一季度才會顯現(xiàn)。從需求端來看,市場復(fù)蘇的速度可能比我們之前預(yù)期的要慢。綜合來看,當(dāng)前的種種因素已經(jīng)完全顛覆了年初時(shí)對出口形勢的樂觀預(yù)期。

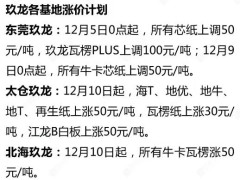

??

?? ??

?? ??

?? ??

??