在過去的七個月里,全球紙漿和造紙行業一直籠罩在盈利能力的低谷之中,即便是短暫的市場反彈也未能徹底驅散這片陰霾。面對數十年來最低的盈利水平,全球紙漿生產商不得不采取臨時減產的措施來應對。同時,紙張和紙板制造商則面臨著多重壓力:海外進口的激烈競爭、消費者需求持續低迷以及下游客戶不斷要求降低成品價格。

危機四伏:全球產能過剩與北歐資產的艱難掙扎

1. 盈利寒冬席卷北歐,資產關閉風險加劇

自2025年第二季度以來,歐洲紙漿生產商面臨的局面尤為嚴峻。在第一季度微不足道的短暫反彈之后,紙漿價格迎來了三年內的第三次周期性下跌,并在2024年底觸底,甚至跌破了前期的低點。

成本高企,利潤暴跌:北歐地區的木材成本創下歷史新高。與此同時,克朗對美元升值近15%,對歐元升值10%,這使得以美元計價的生產成本雪上加霜,將盈利能力推至全球金融危機以來的最低點。

停產與降本:為應對價格暴跌,全球范圍內與市場相關的停產時間大幅增加,尤其是在芬蘭的漂白軟木牛皮紙漿(NBSK)生產商中最為突出。各企業紛紛宣布削減成本措施。

一線曙光:由于紙漿廠的停產,芬蘭紙漿木材價格在過去幾個月開始回落,這為未來部分紙漿廠永久關閉后,實現更可持續的木材成本結構奠定了基礎。

2. 北美市場優勢不再,貿易壁壘重塑格局

美國市場曾經是加拿大紙漿生產商的“避風港”,根據《美墨加協定》,他們可以免稅進入美國,且加元對美元的升值幅度低于5%,有效抑制了成本上漲,使其得以享受美國較高的利潤。

然而,這一優勢在進入第四季度后大幅削弱:

美國關稅取消:美國在9月取消了針對紙漿的關稅,使得加拿大生產商與海外進口商處于公平競爭環境。

木材成本飆升:加拿大木材關稅快速上漲,實際稅率高達45%,極大地推高了加拿大生產商的木材進口成本。

多重壓力:鋸木廠減產可能導致紙漿廠剩余木片供應減少,加上美國高凈價的消失,使得加拿大生產商在美國市場面臨更高的木材成本和更低的利潤。

與此同時,美國紙漿出口商也遭遇了挑戰。由于對美國紙漿進口征收10%的關稅,中國買家紛紛轉向國內產品,導致美國對最大貿易伙伴中國的紙漿出口量大幅下降。

中國:全球市場供需的“穩定錨”與“變局之源”

1. 產能翻番,終端市場陷入低迷

在短短四年內,中國對新建紙漿生產線的投資熱潮使其綜合紙漿產能翻了一番,所有等級的紙漿產能驚人地增長了1500萬噸。這主要得益于國內桉樹、楊樹和松樹人工林木材供應的突然增加。

進口依賴度下降:中國主要紙漿生產商減少了對進口市場紙漿的依賴。

競爭加劇:與采取類似垂直整合戰略的印尼紙漿生產商的競爭也日趨白熱化。

終端市場承壓:快速增長的國內紙漿供應導致幾乎所有主要的紙漿和紙板終端市場出現產能過剩,價格低迷,利潤微薄,甚至促使企業將目光投向出口。

旺季不旺:連通常的旺季9月和10月,中國生活用紙價格都未能大幅上漲,凸顯了產能過剩的嚴重性,并讓市場對能否接受更高的進口紙漿價格產生了懷疑。

2. 三大變數帶來上行風險與一線生機

盡管市場悲觀,但中國市場的三個新變化卻為未來幾個月終端產品價格上漲帶來了一線希望,并預示著市場情緒和盈利能力有望觸底反彈:

期貨市場規范化:自明年1月1日起,上海期貨交易所將不再接受伊利姆旗下低品質的布拉茨克BSK作為交割供應商。此舉將為更高品質的NBSK和漂白輻射松紙漿進入期貨倉庫創造機會。受此影響,11月13日,1月份BSK合約價格已高于NBSK凈進口價,帶動與期貨掛鉤的NBSK轉售價格上漲。

再生紙漿進口收緊:中國海關收緊了干磨再生紙漿(主要來自泰國)的進口要求。由于去年進口量約250萬噸,箱板紙生產商不得不尋找替代纖維,最可能是通過提高國內木漿產能來實現,這將增加對木片的需求。

木片價格領漲:國內硬木木片價格在自2021年以來首次大幅上漲,7月至10月期間,使得中國一體化BHK生產線的生產成本每噸上漲約50美元。越南木片出口商也提高了價格。雖然上漲主要歸因于強降雨和臺風影響采伐,但也反映出國內紙漿產量持續增長帶來的木片需求穩步上升。

市場展望:永久關閉與上行周期孕育

當前,全球漂白軟木牛皮紙漿(BSK)的庫存已遠超市場平衡水平,9月份的最新估算顯示,市場面臨約50萬噸的過剩。

鑒于全球BSK需求自2018年達到峰值以來持續走低,且明年大幅復蘇的可能性不大,永久關閉工廠以糾正供應過剩已成為行業的共識和必要選擇。北歐和北美BSK工廠的僵局在冬季仍將持續,但幸存的工廠有望受益于木材市場行情的走軟。

為什么上行風險極有可能實現?

觸及谷值:10月份中國NBSK紙漿價格已使BSK紙漿現金成本曲線的約25%跌至谷值,暗示價格反彈迫在眉睫。

永久關閉:為了匹配新的、更低的BSK需求水平,多個等級和地區的BSK工廠將被迫永久關閉,這將導致明年市場供應收緊。

BHK市場增長:漂白硬木牛皮紙漿(BHK)市場仍有增長機遇。隨著特種紙漿(如溶解漿、桉樹絨毛漿)需求的增加和高等級再生紙漿的稀缺,BHK將蠶食BSK市場份額,尤其是在生活用紙領域。這將大大增加BHK開工率超過90%的可能性,從而賦予生產商更大的定價權。

美元走軟預期:美元預計將保持相對疲軟至少到2026年上半年,這將繼續推高以美元計價的成本,擠壓利潤空間,從而支撐紙漿和造紙行業的價格上漲。

全球重大上行因素

中國:與債務相關的紙張和紙板產能關閉已被證明能夠支撐紙漿和下游產品的價格,市場狀況的進一步惡化增加了更多因債務問題而關閉工廠的可能性。

美國:調整貿易壁壘有助于限制通脹,可能為明年加快降息和對疲軟勞動力市場的支持鋪平道路。

歐洲:烏克蘭沖突的結束將極大提振市場情緒、消費和經濟增長,并可能降低北歐地區的木材價格。

歷史規律:回顧過去十年,每一次主要的紙漿牛市都是由供應側沖擊引發的,例如項目延期、機械故障、罷工或自然災害。雖然難以預測,但這些事件一旦發生,幾乎必然推高價格。

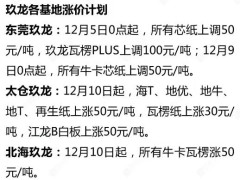

??

?? ??

?? ??

?? ??

??