原材料價(jià)格上漲,但下游漲價(jià)乏力

據(jù)《華夏日?qǐng)?bào)》報(bào)道,一位華北地區(qū)的煙酒雜貨店老板表示,最近廢紙回收價(jià)從每斤三毛漲到了四毛甚至五毛。盡管自己因此錯(cuò)過(guò)了賣(mài)出存貨的好時(shí)機(jī),但也反映出廢紙價(jià)格確實(shí)出現(xiàn)了上漲。

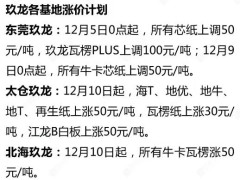

受此影響,玖龍紙業(yè)、江西理文造紙、湖北榮成紙業(yè)等主要包裝紙企業(yè)紛紛發(fā)布漲價(jià)通知,將瓦楞紙、箱板紙等包裝紙價(jià)格上調(diào)30-50元/噸。這是今年以來(lái)造紙行業(yè)的第三輪提價(jià),前兩輪分別發(fā)生在1-3月和5月。

然而,專(zhuān)家分析指出,本輪漲價(jià)幅度并不算大,主要是因?yàn)榻诮涤陮?dǎo)致廢紙回收量減少,進(jìn)而推高了成本。但當(dāng)前正值行業(yè)消費(fèi)淡季,下游需求端并沒(méi)有明顯好轉(zhuǎn),因此價(jià)格傳導(dǎo)效果不佳。有業(yè)內(nèi)人士表示,瓦楞紙的漲價(jià)尚未傳導(dǎo)到包裝環(huán)節(jié),由于終端訂單不足,部分包裝企業(yè)甚至在降價(jià)競(jìng)爭(zhēng),整個(gè)產(chǎn)業(yè)鏈利潤(rùn)承壓。

“逆周期”擴(kuò)產(chǎn),加劇供需失衡

與包裝紙的“小幅”上漲不同,以紙漿為原料的白卡紙、文化紙等紙種價(jià)格在7月以來(lái)卻呈下行趨勢(shì)。卓創(chuàng)資訊分析師常俊婷指出,這主要是由于產(chǎn)能持續(xù)增加而需求不足,導(dǎo)致供需矛盾突出。

近年來(lái),造紙行業(yè)陷入了一個(gè)“越擴(kuò)產(chǎn)越不賺錢(qián)”的負(fù)向循環(huán)。2023年至2024年,國(guó)內(nèi)造紙行業(yè)新增產(chǎn)能超過(guò)1000萬(wàn)噸,主要集中在包裝紙、文化紙領(lǐng)域,而同期紙制品消費(fèi)量增速僅為1.5%。供大于求導(dǎo)致行業(yè)開(kāi)工率大幅下降,主要紙種價(jià)格也持續(xù)走低。

面對(duì)這種困境,企業(yè)為何還要持續(xù)擴(kuò)產(chǎn)?一位不愿具名的紙企上市公司工作人員坦言,擴(kuò)產(chǎn)是為了擴(kuò)大市場(chǎng)份額,如果自己不擴(kuò)產(chǎn),公司的市場(chǎng)份額就會(huì)被其他企業(yè)蠶食,最終面臨淘汰風(fēng)險(xiǎn)。

一位上市紙企前十大股東則一針見(jiàn)血地指出,造紙行業(yè)是“大魚(yú)吃小魚(yú)”的游戲,在行業(yè)下行期,有實(shí)力的大企業(yè)通過(guò)擴(kuò)產(chǎn)能夠拖垮那些沒(méi)有上游紙漿供應(yīng)的小企業(yè)。只有實(shí)現(xiàn)“林漿紙一體化”的企業(yè),才能憑借低成本、高效率的優(yōu)勢(shì),最終占領(lǐng)市場(chǎng)。

政策導(dǎo)向與行業(yè)出路

盡管造紙行業(yè)整體面臨嚴(yán)峻挑戰(zhàn),但部分上市公司業(yè)績(jī)?nèi)员憩F(xiàn)出韌性,如2024年全國(guó)機(jī)制紙及紙板產(chǎn)量同比增長(zhǎng)8.6%,行業(yè)總利潤(rùn)也略有增長(zhǎng)。然而,一些企業(yè)如山鷹國(guó)際、岳陽(yáng)林紙的業(yè)績(jī)卻出現(xiàn)了波動(dòng),甚至由盈轉(zhuǎn)虧。這表明,在激烈的市場(chǎng)競(jìng)爭(zhēng)中,企業(yè)的盈利能力正在分化。

面對(duì)行業(yè)“內(nèi)卷”加劇的現(xiàn)狀,政策層面和行業(yè)協(xié)會(huì)已開(kāi)始積極行動(dòng)。中央財(cái)經(jīng)委和中共中央政治局會(huì)議先后提出要“反內(nèi)卷”、“防止內(nèi)卷式惡性競(jìng)爭(zhēng)”,并引導(dǎo)企業(yè)提升產(chǎn)品品質(zhì),推動(dòng)落后產(chǎn)能有序退出。廣東省造紙協(xié)會(huì)也發(fā)布了“反內(nèi)卷”倡議書(shū),呼吁抵制低價(jià)無(wú)序競(jìng)爭(zhēng),優(yōu)化產(chǎn)能結(jié)構(gòu)。

回顧歷史,在2015年的供給側(cè)改革期間,造紙行業(yè)曾淘汰了大量落后產(chǎn)能,市場(chǎng)競(jìng)爭(zhēng)格局得到優(yōu)化,頭部企業(yè)集中度提升,行業(yè)發(fā)展重回健康軌道。國(guó)泰海通證券和興業(yè)證券等機(jī)構(gòu)分析認(rèn)為,本輪“反內(nèi)卷”政策和持續(xù)的價(jià)格壓力,將再次推動(dòng)造紙行業(yè)進(jìn)行供給側(cè)改革,主動(dòng)收縮和被動(dòng)淘汰將并行,最終加速落后產(chǎn)能出清,促進(jìn)行業(yè)集中度進(jìn)一步提升。

當(dāng)前中國(guó)造紙行業(yè)正處于一個(gè)深刻的調(diào)整期。廢紙價(jià)格的上漲只是短期因素,無(wú)法從根本上改變行業(yè)供過(guò)于求的現(xiàn)狀。價(jià)格下跌的根本原因在于產(chǎn)能過(guò)剩與需求不足的結(jié)構(gòu)性矛盾。盡管龍頭企業(yè)出于市場(chǎng)競(jìng)爭(zhēng)和擴(kuò)大份額的考慮仍在“逆周期”擴(kuò)產(chǎn),但這種“內(nèi)卷式”的惡性競(jìng)爭(zhēng)已經(jīng)引起了政府和行業(yè)的關(guān)注。

未來(lái),造紙行業(yè)的發(fā)展方向?qū)⑹侨ギa(chǎn)能、促整合。在政策引導(dǎo)和市場(chǎng)競(jìng)爭(zhēng)的雙重作用下,那些缺乏技術(shù)、資金和規(guī)模優(yōu)勢(shì)的中小企業(yè)將逐步被淘汰,而具備“林漿紙一體化”優(yōu)勢(shì)和高附加值特種紙生產(chǎn)能力的大型企業(yè)將脫穎而出。

對(duì)于企業(yè)而言,短期內(nèi)應(yīng)重點(diǎn)做好成本控制和銷(xiāo)售管理,以保證利潤(rùn)率;從長(zhǎng)遠(yuǎn)來(lái)看,則需要加大研發(fā)投入,向高附加值、高技術(shù)含量的特種紙領(lǐng)域轉(zhuǎn)型,以擺脫同質(zhì)化競(jìng)爭(zhēng)的困境。造紙行業(yè)能否通過(guò)這一輪深刻調(diào)整,實(shí)現(xiàn)健康、可持續(xù)發(fā)展,將是未來(lái)幾年值得關(guān)注的焦點(diǎn)。

??

?? ??

?? ??

?? ??

??