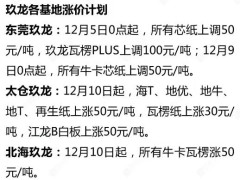

經過連續6個月的價格下跌后,由于工廠需求穩定,且正為可能影響物料運輸的冬季天氣以及2月份的季節性供應短缺做準備,一月份美國舊瓦楞紙箱(OCC)的離岸價(賣方碼頭交貨)基本保持穩定。

根據Fastmarkets發布的《PPI漿紙周報》1月7日的價格調查和市場報告顯示,就出口訂單而言,尤其是來自東南亞和印度的買家增加了對美國OCC的采購量并提高了采購價格,1月份11號OCC和12號雙分類舊瓦楞紙箱的價格上漲了每噸10美元(FAS,即船邊交貨價)。

就本月的美國國內OCC訂單而言,美國OCC價格與上月持平,其中美國東北部、中西部和東南部地區的價格為每噸75-80美元,太平洋西北地區的價格為每噸45-50美元。在加利福尼亞州,洛杉磯的OCC價格上漲了每噸5美元,達到每噸50-55美元,而舊金山的價格則上漲至每噸30-35美元。

美國西南地區的價格本月下跌了每噸10美元,離岸價(FOB,即船上交貨價)賣方碼頭交貨的價格跌至每噸75-80美元。買家和賣家本周表示,雖然雜貨店和零售業的廢棄物產生量以及節后回收量有所增長,但由于受到工廠的抵制,導致了1月份的價格下跌。墨西哥工廠的需求仍然疲軟,也導致大量廢料從西南地區流出。

本周,工廠方面的聯系人向《PPI漿紙周報》透露,雖然他們的“庫存非常充足”,但正如一家大型工廠集團所說,他們仍然在1月份尋求更多散裝等級的廢紙,以應對即將到來的季節性需求放緩。

首先,從歷史數據來看,2月份通常是一年中廢棄物產生量最低的月份,而12月和1月份的產生量最高,因為美國人在年底假期購物,這為廢紙維的供應增加了更多來源。一家大型箱板紙生產商表示,“制定1月份的策略非常重要”,這里指的是工廠需要儲備原材料,以確保2月初的庫存高于正常水平。

聯系人表示,冬季的天氣狀況,包括可能給運輸帶來不便的暴風雪以及嚴寒天氣,也是他們首要考慮的因素。1月6日,一位來自美國南方工廠的聯系人表示:“我們整個1月份都會積極尋求補充庫存,以達到更高的水平。”

關于DSOCC,由于1月份東南亞地區(包括印度尼西亞、馬來西亞、泰國和越南)對其需求強勁,導致1月份紐約/新澤西港和洛杉磯/長灘港的FAS(船邊交貨價)價格上漲了每噸10美元,達到每噸147-150美元。對于11號OCC(舊瓦楞紙箱),紐約/新澤西港和洛杉磯/長灘港的FAS價格也上漲至每噸137-140美元。

本月,洛杉磯/長灘港的DSOCC價格出現上漲,結束了此前連續6個月的價格下跌趨勢,原因是買家此前減少了購買量。

出口買家回歸的原因有很多。首先,本周有聯系人表示,隨著中國成品需求的有所反彈,東南亞地區的需求也有所改善。而且,據一位工廠方面的聯系人透露,中國廢紙的價格“自去年12月初以來,因農歷新年包裝生產的需求而有所上漲”。

印度尼西亞的工廠也獲得了新的2025年進口許可證,這進一步增強了該國在1月份對美國OCC(舊瓦楞紙箱)和混合廢紙的需求。

最后,美國東海岸可能再次面臨潛在的港口罷工風險,因為相關方將于1月15日開始就港口自動化使用相關的勞動合同進行談判。1月份的談判是在去年10月第一周美國東海岸和墨西哥灣沿岸發生為期3天的港口罷工之后進行的,那次罷工似乎曾一度阻礙了美國回收紙從紐約/新澤西等主要港口的出貨。

與去年12月份的情況類似,本周也有消息稱,一些買家為了避免潛在的罷工,以及新任總統唐納德·特朗普上任后可能對中國進口產品征收的任何關稅,而額外下達了一些訂單。

一位賣家表示:“與去年12月份相比,市場需求有所改善。許多亞洲造紙廠正在補充(廢紙)庫存,原因是隨著美國為了規避特朗普政府可能征收的進口關稅而提前大量采購中國產品,成品紙的銷量有所好轉。”

高等級廢紙的價格基本保持穩定。據聯系人透露,經過幾個月的價格低迷期后,1月份高等級脫墨紙的價格基本維持堅挺態勢,但由于美國中西部和東南部地區的需求增加,導致供應趨緊,部分價格因此上漲了每噸5美元。聯系人還表示,一些交易的一月份訂單出現了每噸5-10美元的溢價。

每噸5美元的漲幅使得美國中西部和東南部地區的分類辦公用紙(SOP)的離岸價(賣方碼頭交貨)達到每噸110-120美元。硫酸鹽漿的價格則保持不變,美國東北部地區為每噸105-115美元,西南部地區為每噸115-125美元,洛杉磯/舊金山地區為每噸145-155美元,太平洋西北部地區為每噸90-95美元。

一位工廠方面的聯系人在談到SOP時表示:“我們的產量在增加,需求也在增長,我們的供應商非常樂意能夠供應更多的貨物。”

1月份,紙漿替代品的價格也與上月基本持平。一些買家表示,他們一月份購買的紙漿替代品數量比近幾個月有所增加。

Fastmarkets還撰文對美國箱板紙的下一步走勢進行了預測。該機構預計,2025年開工率將逐步上升,需求和供應將通過更為強勁的需求復蘇和進一步的產能合理化實現重新平衡,從而為2026年初的另一次價格上漲奠定基礎。

在2025年和2026年平均價格每年上漲7%之后,他們預計箱板紙價格上漲的速度將放緩至與整體通脹速度持平。然而,美國關稅形勢的不確定性給美國箱板紙和瓦楞紙市場帶來了潛在風險,可能對美國國內產業、出口、廢紙的供應產生廣泛影響。

盡管美國進口的箱板紙數量并不多,但即將上任的特朗普政府的關稅立場和相關政策可能會對市場產生重大影響,影響因素包括全球需求、廢紙、貨幣匯率以及國內產業等。由于對墨西哥、加拿大、中國或其他國家征收關稅的具體形式和方式具有高度的變動性和不確定性,本月的預測并未試圖將關稅風險納入基線預測之中。不過,關稅的影響可能會成為高風險或低風險情景出現的觸發因素。

通常來說,日歷年末是紙板市場的傳統淡季:節假日高峰期已經過去,而春季和夏季食品銷售旺季的備貨熱潮尚未開始。人們在歡度節日期間,工廠停工的情況并不少見。

但據報道,今年的市場表現比預期要好。對此,人們提出了一些解釋。一種可能性是買家只是為了節假日期間的需求而提前備貨,另一種可能性是去年去庫存之后,市場正在恢復正常水平。買家也可能對2025年的市場開局抱有樂觀預期,還有一些買家可能會為了緩解一月份東海岸港口罷工可能帶來的價格波動而提前囤貨。

無論出于何種原因,紙板市場都將以新的勢頭進入2025年。去年12月份以來的紙板價格保持平穩。在2024年,再生纖維紙板的價格表現優于原生纖維紙板。

??

?? ??

?? ??

?? ??

??