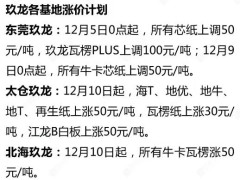

2022年,面對嚴峻復雜的國際環境和多重超預期因素沖擊,江蘇省造紙企業生產經營和發展面臨巨大挑戰,但隨著新增產能的不斷釋放,江蘇省造紙行業整體產能與上年基本持平。

1 江蘇省造紙工業2022年生產運營情況

1.1 主要生產經濟指標完成情況

1.1.1 機制紙及紙板總產量

據江蘇省造紙行業協會調查統計,2022年江蘇省造紙工業累計生產機制紙及紙板總產量1523萬t,與2021年基本持平。

1.1.2主要紙種產量

(1)文化用紙

2022年江蘇省文化用紙總產量338萬t,占全省機制紙及紙板總生產量的22.2%,比2021年的386萬t下降12.4%。其中:銅版紙產量193萬t,比2021年的196萬t下降1.5%;雙膠紙和復印紙原紙產量145萬t,比2021年的190萬t下降23.7%。

(2)包裝用紙及紙板

2022年江蘇省包裝用紙及紙板生產量1009萬t,占全省機制紙及紙板總生產量的66.3%,比2021年的979萬t增加3.1%。其中:瓦楞原紙產量303萬t,比2021年的291萬t增長4.1%;箱紙板產量378萬t,比2021的403萬t下降6.2%;白紙板產量89萬t,比2021年的106萬t下降16.0%;白卡紙產量225萬t,比2021年的163萬t增長38.0%,紗管原紙產量14萬t,比2021年的16萬t下降12.5%。

(3)生活用紙

2022年江蘇省生活用紙產量147萬t,占全省機制紙及紙板總產量的9.6%,比2021年的143萬t增長2.8%。

(4)特種紙及紙板

2022年江蘇省特種紙及紙板產量為29萬t,包括無碳復寫紙、防偽票證紙、熱敏紙、紙杯原紙、三濾紙、蚊香片紙、箱包紙板、鞋底紙板等,占全省機制紙及紙板總生產量的1.9%,比2021年的20萬t增長45.0%。

1.1.3 纖維原料結構情況

2022年江蘇省紙漿總消耗量1208萬t,與2021年1217 萬 t基本持平。江蘇省木漿、廢紙漿、非木漿原料結構分別為37.5%、61.6%、0.9%。其中:木漿消耗量453萬t,比2021年的466萬t下降2.8%,占總用漿量的37.5%,比2021年的38.3%下降了0.8個百分點。廢紙漿消耗量744萬t,比2021年的745萬t下降0.1%,占總用漿量的61.6%,比2021年的61.2%增長了0.4個百分點。非木漿用量11萬t,比2021年的6萬t增長83.3%,占總用漿量的0.9%,比2021年的0.5%增加了0.4個百分點。

1.1.4 實現產值、銷售收入、稅金及利潤情況

據江蘇省造紙行業協會統計,2022年,江蘇省造紙工業總計完成工業總產值737億元,比2021年的736億元增長0.1%;實現銷售收入762億元,比2021年的753億元增長1.2%;上繳稅金30億元,比2021年的31億元下降3.2%;實現利潤32億元,比2021年的60億元下降46.7%,全省虧損制漿造紙企業共6家。

1.2 行業運營情況分析

1.2.1 主要紙種產量變動分析

(1)銅版紙產量減少3萬t,主要原因是金華盛紙業以及江蘇王子產量分別減少近19萬t和3萬t,金東紙業產量增加18萬t,芬歐匯川增加1萬t。雙膠紙和復印紙原紙總產量減少45萬t,主要是金華盛紙業產量減少22萬t,金東紙業、玖龍紙業產量分別減少14萬t和9萬t。受全球公共衛生事件影響,近年來國內外文化紙市場跌宕起伏,2022年受多重因素影響全球大宗商品價格輪動上漲,木漿以及造紙化學品價格高位震蕩,國際市場需求走弱,國內文化用紙市場需求未出現明顯變化,導致行業產能不高。

(2)包裝用紙及紙板總產量占全省機制紙及紙板總產量的66.3%,同比提高2.2個百分點。包裝紙產量的提升主要是白卡紙產量增加62萬t。原因是在禁廢令、限塑令等國家相關政策驅動下,環保型、經濟型包裝材料白卡紙深受市場青睞,近年來新增產能迎來井噴式增長,疊加2021年白卡紙價格暴漲的局面,白卡紙產能仍在不斷擴大。

(3)生活用紙總產量占全省機制紙及紙板總產量的9.6%,同比提高0.2個百分點。全省生活用紙總產量同比增加4萬t,主要原因是金光集團金紅葉紙業(南通)生活用紙項目投產使產能進一步提升。

1.2.2 區域產量分布情況

2022年,蘇南地區紙及紙板生產量合計971萬t,占江蘇省紙及紙板總生產量的63.8%,比2021年的1051萬t下降7.6%;蘇中地區紙及紙板產量合計119萬t,占江蘇省紙及紙板總生產量的7.8%,比2021年的131萬t下降9.2%;蘇北地區紙及紙板生產量合計433萬t,占江蘇省紙及紙板總生產量的28.4%,比2021年的346萬t增長25.1%。主要原因是面對嚴峻復雜的市場環境和多重超預期因素的沖擊,造紙企業經營和發展壓力大,普遍出現產能受限和效益下滑等情況;另外受長江經濟帶環保政策影響,近年來新增產能主要集中在鹽城、連云港等沿海區域,隨著新增產能投產和技改項目擴產,蘇北地區產能比重明顯提升。

1.2.3 內、外(合)資企業產量比重

2022年,江蘇省內資造紙企業產量合計340萬t,占江蘇省機制紙及紙板總產量的22.3%,比2021年的18.7%提高3.6個百分點,產量比2021年的285萬t增長19.3%;江蘇省外(合)資造紙企業產量合計1183萬t,占江蘇省機制紙及紙板總產量的77.7%,比2021年的81.3%下降3.6個百分點,產量比2021年的1243萬t下降4.8%。主要原因是其他省份內資投資遷徙,江蘇省內資新增產能不斷釋放,內資產能比例也逐步提高。

1.2.4 大中型造紙企業的市場份額穩中向好

2022年中國經濟發展穩中向好,不斷拉動對紙張的需求,行業景氣度持續提升。年產量10萬t以上的大中型造紙企業合計產量達到1452萬t,占全省造紙總生產量的95.3%,比2021年的1425萬t增長1.9%。其中,年產量50萬t以上的大型造紙企業2022年合計產量達到1225萬t,占全省造紙總產量的80.4%,比2021年的1245萬t下降1.6%;2022年全省大中型造紙企業的平均規模達到66.0萬t,比2021年的67.8萬t下降2.7%。

1.2.5 規模企業概況

2022年江蘇省機制紙及紙板產量達到10萬t的造紙企業共22家,產量在50萬t以上的企業有11家(見表1)。

表1 2022年江蘇省機制紙及紙板產量在50萬t以上的11家造紙企業

2022 年江蘇省機制紙及紙板年產200萬t以上的企業有1家;年產100萬~200萬t的企業有4家;年產50萬~100萬t的企業有6家;年產10萬~50萬t的企業有11家。

2 江蘇省造紙工業形勢展望

(1)國內外市場需求不旺,新增產能逐步釋放,供應增速高于需求增速,行業內競爭壓力進一步增大。

2022年,受全球公共衛生事件持續影響,加之地緣政治、俄烏沖突、全球滯漲等國際復雜形勢影響,國際環境日趨嚴峻,國內外市場需求收縮。據統計,2022年全國機制紙及紙板產量12425萬t,同比增長2.64%,實現利潤總額621億元,同比下降29.79%。

2023年一季度以來,國內外市場需求恢復不及預期,國內消費量下滑以及企業出口量訂單受挫,下游需求訂單不足,工業包裝用紙和文化用紙生產企業庫存壓力大,疊加原輔材料和能源價格上漲等因素的影響,造紙企業成本上升,經濟效益大幅下降,部分企業停機檢修、限產、停產。

工業包裝卡紙價格跳水,高定量銅版紙、文化用紙市場預期轉弱價格下跌,紙廠盈利空間被極限壓縮,短期內轉旺特征尚未顯現。加之,文化用紙方面受雙減政策和電子媒體沖擊,銅版紙市場需求呈現逐年遞減趨勢,產能過剩進一步體現。雙膠紙市場供應依然呈現增長態勢,數據顯示2023年計劃投產產能總計300萬t左右,隨著計劃產能落地,雙膠紙產量增速明顯高于需求增速。

據不完全統計,2022年國內新建及改擴建紙及紙板產能約900萬t,2023年還會有新的制漿和造紙項目投產,紙及紙板總量將會持續增長,行業內競爭壓力進一步增大。

(2)RCEP零關稅政策如期而至,工業包裝紙進口量增大,紙價持續走弱靜待需求好轉。

為充分發揮關稅作為國內國際雙循環聯結點的作用,以高水平對外開放助力構建新發展格局、實現高質量發展,2023年1月1日,我國對1020項商品實施低于最惠國稅率的進口暫定稅率。部分成品紙關稅降低了6%,給國內工業包裝紙造紙企業帶來了巨大的壓力和挑戰。

自2021年全面禁止廢紙進口以來,受到國內供求關系影響,國外廢紙價格不斷下跌。RCEP免稅政策的執行使進口工業包裝紙的成本非常低廉。這對原本就市場需求薄弱、庫存成品紙難以銷售的造紙企業造成了更大的壓力。為抵御進口成品紙的沖擊,國內工業包裝紙企業的成品紙價格不斷接近甚至低于進口成品紙。部分紙廠為緩解庫存壓力、維系客戶,選擇了停機、降價的方式。頭部企業被迫停機減產現象普遍,紙廠之間的競爭更加激烈,降價促銷和市場殺價屢見不鮮。同時,為節省開支,企業員工陸續放假,崗位需求下降,經濟效益和社會效益受到較大影響。但受限于利潤空間的持續壓縮以及紙廠自身產能的調控,紙價下行空間收窄。

中國加入RCEP對造紙行業來說既是挑戰也是機遇。RCEP是全球最大的自由貿易協定,覆蓋全球29%的 人口、31.6%的經濟總量、28.5%的貿易額,如此龐大的國際市場也為國內造紙行業打開了新的大門,提供了新的賽道,造紙行業要進一步推動企業國際化戰略,加快產業轉型升級,增強內生動力,形成國際合作和競爭新優勢。

此外,我們有理由相信中國經濟的韌性和潛力,中國經濟規模大、產業體系完備、產業基礎較好,這些優勢仍然存在。特別是在以綠色低碳和數字經濟、高端裝備制造等產業為主要方向的諸多領域上,中國仍然具有重要的發展機遇。同時,《政府工作報告》也將“著力擴大國內需求”列為今年重點工作之一,并要求把恢復和擴大消費擺在優先位置。隨著中央到各地促消費政策相繼出臺,市場活力不斷激發,市場需求有望逐步回暖。

(3)原料短缺之痛日益凸顯,造紙企業加速前端布局,頭部企業集聚原料端。

近年來,隨著中國禁廢政策實施、全球公共衛生事件、雙碳戰略目標、俄烏沖突等因素影響,中國造紙行業面臨了原料結構調整、能源結構變革、技術開發和探索等諸多挑戰,原料短缺之痛對行業健康發展造成的不利影響越發明顯。

從2017年開始實施配額制到2021年禁止固廢進口政策全面實施,造紙企業充分利用國內外資源,形成了包含本色漿、竹漿、秸稈漿、再生漿、國廢漿等漿種的多元化原料結構,短時間內造紙企業的原料壓力得到了緩解。然而從長遠來看原料多元化的發展還存在一些問題值得我們思考。一是原料多元化導致未來國廢纖維品控難度將會加大;二是草漿、木漿、竹漿等多種原料混雜,多次循環后纖維強度下降,為保障品質,造紙廠會添加更多的化學助劑,助劑的增加不僅提高產品的成本,同時還給后端的處理帶來更多壓力。

2022年,紙張原材料價格持續高位運行,尤以紙漿為首,價格高位震蕩。深受紙漿價格影響,頭部紙企更加看重林漿紙一體化布局,將林、漿、紙3個環節整合在一起,解決木材原料問題,形成以紙養林、以林促紙、林紙結合的產業格局。數據顯示,近年來我國進口針葉木漿年均價上漲了12%,進口闊葉木漿年均價上漲了28%,進口本色漿年均價上漲了10%,進口化機漿年均價上漲了36%。木漿價格的持續走高勢必不斷壓縮紙廠的利潤空間,進一步增加企業的經營壓力。

為了穩住紙漿原料成本,造紙企業不斷向產業鏈上游拓展,增加自身原料紙漿供給能力,突破原料制約,實現“雙碳”戰略目標。林漿紙一體化逐步成為當前乃至未來一段時間內國內造紙企業的重要發展方向。據不完全統計2023年國內紙漿新增產能約300萬t,未來五年擬在建漿紙產能約1300萬t,新增產能主要集中在廣西、湖北、廣東、福建等地。屆時或將有所緩解國內漿紙供需失衡的局面,同時也有效提升了我國造紙產業鏈的韌性和安全水平。

2023年,中國造紙企業將不僅面對原料資源之痛,還要面對雙碳戰略目標、不斷升級的環保要求以及復雜多變的國內外形勢。因此可以說2023年造紙工業憂大于喜。在新時代背景下,造紙行業“危”與“機”并存,創新是引領發展的第一動力。企業要搶抓需求復蘇和消費升級等機遇,開發新品、名品、精品提升產品附加值,持續拓展市場增量,打造需求牽引供給、供給創造需求的新動態平衡。

??

?? ??

?? ??

?? ??

??