2022年第三季度供需矛盾激化,白卡紙市場下跌調(diào)整。四季度供應(yīng)仍有增加預(yù)期,但傳統(tǒng)旺季需求向好,加之成本支撐下紙廠拉漲心態(tài)堅(jiān)決,預(yù)計(jì)市場存窄幅上行可能。

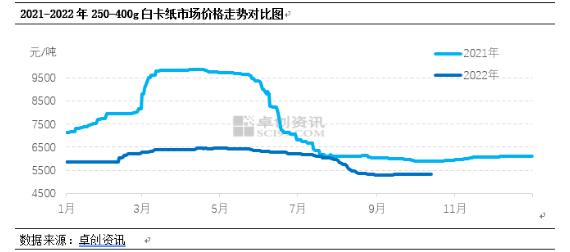

2022年三季度白卡紙市場走勢下行為主。據(jù)數(shù)據(jù)監(jiān)測,白卡紙市場三季度均價(jià)為5632元/噸,較二季度下跌11.63%,較去年同期下跌8.70%左右。低點(diǎn)出現(xiàn)在8月底至9月初5280元/噸,高點(diǎn)出現(xiàn)在7月初6200元/噸,高低價(jià)差在920元/噸,波動(dòng)幅度14.84%。

三季度市場跌勢加快,8月份明顯下滑

從白卡紙市場價(jià)格走勢來看,三季度延續(xù)了6月份以來的下跌趨勢,7-8月份市場跌勢不止。其中,8月跌勢明顯加大,月均價(jià)環(huán)比下跌9.85%至5499.13元/噸,跌幅較7月擴(kuò)大7.15個(gè)百分點(diǎn),月內(nèi)華南地區(qū)現(xiàn)金價(jià)格一度跌破5000元/噸關(guān)口。9月份雖有反彈,但僅是國內(nèi)低價(jià)區(qū)的價(jià)格小幅回補(bǔ),月均價(jià)5309.52元/噸,環(huán)比繼續(xù)下跌3.45個(gè)百分點(diǎn)。

市場表現(xiàn)低于季節(jié)性,需求整體疲軟

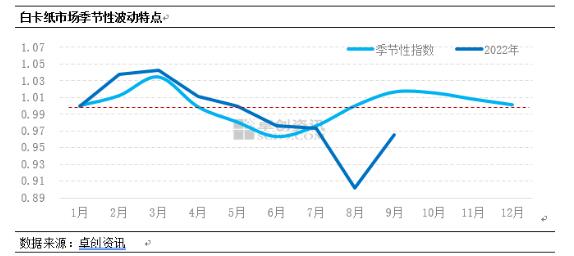

從白卡紙市場季節(jié)性波動(dòng)特點(diǎn)來看,三季度處于淡季下滑與旺季來臨市場回漲的轉(zhuǎn)換期。可以從近十年季節(jié)性指數(shù)看出,7-8月份市場跌勢逐步收窄,9月份由跌轉(zhuǎn)漲。但是今年7-8月份市場跌勢逐步擴(kuò)大,尤其是“金九”市場均價(jià)環(huán)比不漲反降,呈現(xiàn)出與歷史規(guī)律相悖的走勢。市場需求疲軟是白卡紙走勢低于預(yù)期的主要影響因素。

據(jù)數(shù)據(jù)顯示,三季度國內(nèi)消費(fèi)量較二季度下滑0.93%,同比下跌19.83%左右。隨著二季度末長三角地區(qū)供應(yīng)鏈逐步恢復(fù),國內(nèi)物流運(yùn)輸情況整體改善,但前期丟失訂單回流難度較大,市場復(fù)工復(fù)產(chǎn)進(jìn)度偏緩。7月尚處于醫(yī)藥、食品等行業(yè)用紙淡季,但即使“金九”市場亦顯旺季不旺,傳統(tǒng)中秋、國慶等節(jié)日訂單整體不多。下游印刷及包裝廠接單量低于往年同期,市場成交不足,紙價(jià)承壓下行。

新產(chǎn)能釋放,供應(yīng)壓力增加

三季度白板紙轉(zhuǎn)產(chǎn)白卡紙產(chǎn)線較多,累計(jì)轉(zhuǎn)產(chǎn)4條產(chǎn)線,涉及年產(chǎn)能105萬噸;新增1條產(chǎn)線,年產(chǎn)能30萬噸。隨著產(chǎn)能增加,白卡紙市場競爭壓力提升,尤其是中低端白卡紙貨源增加對市場的沖擊加大。在內(nèi)需疲軟的背景下,產(chǎn)能不斷釋放,且有三條產(chǎn)線集中于7-8月投產(chǎn),市場供需矛盾逐步提升是8月跌勢加快的主要因素。

企業(yè)生產(chǎn)情況來看,隨著出貨壓力的增加,8月規(guī)模企業(yè)控產(chǎn)情況增加,廠家調(diào)整產(chǎn)品結(jié)構(gòu)以降低社會(huì)卡產(chǎn)量,停機(jī)檢修較少。中小企業(yè)產(chǎn)銷壓力更加明顯,停機(jī)增加或轉(zhuǎn)產(chǎn)食品卡、轉(zhuǎn)回白板紙。庫存方面,受三季度出口訂單量高位回落影響,規(guī)模紙廠加大下游協(xié)議客戶拿貨力度,庫存向下游有所轉(zhuǎn)移,主流企業(yè)庫存在三季度末維持在較為正常區(qū)間。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,三季度末白卡紙市場總供應(yīng)較二季度末增加6.21%左右。

原料市場波動(dòng)有限,成本驅(qū)動(dòng)力減弱

從主要原料紙漿走勢來看,三季度漿價(jià)震蕩調(diào)整。據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2022年三季度進(jìn)口針葉漿、闊葉漿、化機(jī)漿均價(jià)分別為7297.91元/噸、6677.14元/噸、5406.67元/噸,較二季度分別增加0.72%、增加4.53%、下降1.96%。紙漿市場整體表現(xiàn)出高位僵持的狀態(tài),對白卡紙市場走勢的驅(qū)動(dòng)力減弱。白卡紙行業(yè)毛利率在8月份由正轉(zhuǎn)負(fù),在供需壓力下紙價(jià)跌幅較大是行業(yè)盈利下滑的主要因素。三季度白卡紙市場走勢的主導(dǎo)因素是供需面的變化,受成本端的支撐不強(qiáng)。

四季度或窄幅上移,需求回升情況較關(guān)鍵

市場需求方面,雙十一以及春節(jié)前訂單陸續(xù)下發(fā),終端客戶訂單增多,四季度作為傳統(tǒng)的行業(yè)旺季,市場需求存提升預(yù)期。原料方面,受匯率波動(dòng)、外盤價(jià)格、業(yè)者低價(jià)惜售心態(tài)等因素影響,紙漿走勢拐點(diǎn)還需等待,整體或延續(xù)高位震蕩的行情。在盈利受損的情況下,紙廠提漲心態(tài)堅(jiān)決,對市場上行形成利好帶動(dòng)。但供應(yīng)方面,東莞地區(qū)年產(chǎn)60萬噸產(chǎn)能陸續(xù)釋放,重慶地區(qū)仍有55萬噸產(chǎn)能存投放計(jì)劃,市場頂部壓力較大,紙價(jià)漲幅將受限。另外,出口作為國內(nèi)消費(fèi)的補(bǔ)充因素,在外需疲軟的大環(huán)境下或存在收縮壓力,將加大國內(nèi)市場競爭。整體來看,四季度市場供需博弈依然較明顯,但產(chǎn)能的具體投放以及需求的回升情況仍有不確定性,需求端的改善力度是較為關(guān)鍵的影響因素。

2022年三季度白卡紙市場走勢下行為主。據(jù)數(shù)據(jù)監(jiān)測,白卡紙市場三季度均價(jià)為5632元/噸,較二季度下跌11.63%,較去年同期下跌8.70%左右。低點(diǎn)出現(xiàn)在8月底至9月初5280元/噸,高點(diǎn)出現(xiàn)在7月初6200元/噸,高低價(jià)差在920元/噸,波動(dòng)幅度14.84%。

三季度市場跌勢加快,8月份明顯下滑

從白卡紙市場價(jià)格走勢來看,三季度延續(xù)了6月份以來的下跌趨勢,7-8月份市場跌勢不止。其中,8月跌勢明顯加大,月均價(jià)環(huán)比下跌9.85%至5499.13元/噸,跌幅較7月擴(kuò)大7.15個(gè)百分點(diǎn),月內(nèi)華南地區(qū)現(xiàn)金價(jià)格一度跌破5000元/噸關(guān)口。9月份雖有反彈,但僅是國內(nèi)低價(jià)區(qū)的價(jià)格小幅回補(bǔ),月均價(jià)5309.52元/噸,環(huán)比繼續(xù)下跌3.45個(gè)百分點(diǎn)。

市場表現(xiàn)低于季節(jié)性,需求整體疲軟

從白卡紙市場季節(jié)性波動(dòng)特點(diǎn)來看,三季度處于淡季下滑與旺季來臨市場回漲的轉(zhuǎn)換期。可以從近十年季節(jié)性指數(shù)看出,7-8月份市場跌勢逐步收窄,9月份由跌轉(zhuǎn)漲。但是今年7-8月份市場跌勢逐步擴(kuò)大,尤其是“金九”市場均價(jià)環(huán)比不漲反降,呈現(xiàn)出與歷史規(guī)律相悖的走勢。市場需求疲軟是白卡紙走勢低于預(yù)期的主要影響因素。

據(jù)數(shù)據(jù)顯示,三季度國內(nèi)消費(fèi)量較二季度下滑0.93%,同比下跌19.83%左右。隨著二季度末長三角地區(qū)供應(yīng)鏈逐步恢復(fù),國內(nèi)物流運(yùn)輸情況整體改善,但前期丟失訂單回流難度較大,市場復(fù)工復(fù)產(chǎn)進(jìn)度偏緩。7月尚處于醫(yī)藥、食品等行業(yè)用紙淡季,但即使“金九”市場亦顯旺季不旺,傳統(tǒng)中秋、國慶等節(jié)日訂單整體不多。下游印刷及包裝廠接單量低于往年同期,市場成交不足,紙價(jià)承壓下行。

新產(chǎn)能釋放,供應(yīng)壓力增加

三季度白板紙轉(zhuǎn)產(chǎn)白卡紙產(chǎn)線較多,累計(jì)轉(zhuǎn)產(chǎn)4條產(chǎn)線,涉及年產(chǎn)能105萬噸;新增1條產(chǎn)線,年產(chǎn)能30萬噸。隨著產(chǎn)能增加,白卡紙市場競爭壓力提升,尤其是中低端白卡紙貨源增加對市場的沖擊加大。在內(nèi)需疲軟的背景下,產(chǎn)能不斷釋放,且有三條產(chǎn)線集中于7-8月投產(chǎn),市場供需矛盾逐步提升是8月跌勢加快的主要因素。

企業(yè)生產(chǎn)情況來看,隨著出貨壓力的增加,8月規(guī)模企業(yè)控產(chǎn)情況增加,廠家調(diào)整產(chǎn)品結(jié)構(gòu)以降低社會(huì)卡產(chǎn)量,停機(jī)檢修較少。中小企業(yè)產(chǎn)銷壓力更加明顯,停機(jī)增加或轉(zhuǎn)產(chǎn)食品卡、轉(zhuǎn)回白板紙。庫存方面,受三季度出口訂單量高位回落影響,規(guī)模紙廠加大下游協(xié)議客戶拿貨力度,庫存向下游有所轉(zhuǎn)移,主流企業(yè)庫存在三季度末維持在較為正常區(qū)間。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,三季度末白卡紙市場總供應(yīng)較二季度末增加6.21%左右。

原料市場波動(dòng)有限,成本驅(qū)動(dòng)力減弱

從主要原料紙漿走勢來看,三季度漿價(jià)震蕩調(diào)整。據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2022年三季度進(jìn)口針葉漿、闊葉漿、化機(jī)漿均價(jià)分別為7297.91元/噸、6677.14元/噸、5406.67元/噸,較二季度分別增加0.72%、增加4.53%、下降1.96%。紙漿市場整體表現(xiàn)出高位僵持的狀態(tài),對白卡紙市場走勢的驅(qū)動(dòng)力減弱。白卡紙行業(yè)毛利率在8月份由正轉(zhuǎn)負(fù),在供需壓力下紙價(jià)跌幅較大是行業(yè)盈利下滑的主要因素。三季度白卡紙市場走勢的主導(dǎo)因素是供需面的變化,受成本端的支撐不強(qiáng)。

四季度或窄幅上移,需求回升情況較關(guān)鍵

市場需求方面,雙十一以及春節(jié)前訂單陸續(xù)下發(fā),終端客戶訂單增多,四季度作為傳統(tǒng)的行業(yè)旺季,市場需求存提升預(yù)期。原料方面,受匯率波動(dòng)、外盤價(jià)格、業(yè)者低價(jià)惜售心態(tài)等因素影響,紙漿走勢拐點(diǎn)還需等待,整體或延續(xù)高位震蕩的行情。在盈利受損的情況下,紙廠提漲心態(tài)堅(jiān)決,對市場上行形成利好帶動(dòng)。但供應(yīng)方面,東莞地區(qū)年產(chǎn)60萬噸產(chǎn)能陸續(xù)釋放,重慶地區(qū)仍有55萬噸產(chǎn)能存投放計(jì)劃,市場頂部壓力較大,紙價(jià)漲幅將受限。另外,出口作為國內(nèi)消費(fèi)的補(bǔ)充因素,在外需疲軟的大環(huán)境下或存在收縮壓力,將加大國內(nèi)市場競爭。整體來看,四季度市場供需博弈依然較明顯,但產(chǎn)能的具體投放以及需求的回升情況仍有不確定性,需求端的改善力度是較為關(guān)鍵的影響因素。

??

?? ??

?? ??

?? ??

??