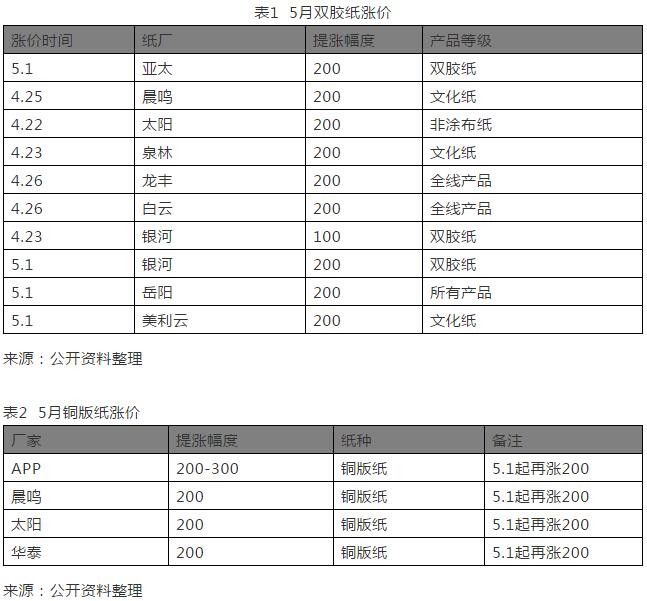

紙張供應(yīng)大幅減少

3月進入傳統(tǒng)出版旺季,然而2019年3月和4月紙廠的停機卻沒有減少,4月文化紙市場總體減少供應(yīng)10萬噸左右,如表3。前期市場普遍關(guān)注的某廠的新紙機產(chǎn)能也在4月緩慢釋放,但是沒有緩解市場的緊張供應(yīng)。各工廠都出現(xiàn)超接訂單的情況,當月訂單無法完成交貨,部分工廠出現(xiàn)當月無法交貨的訂單、次月出現(xiàn)取消訂單的情況。

需求回升,進入新一輪備庫周期

1、傳統(tǒng)旺季來臨

傳統(tǒng)出版旺季到來,3月~4月招標全面開始,4月~6月印廠開始會陸續(xù)啟動進貨流程,教材用紙消化掉紙廠的很大一部分產(chǎn)能,短期內(nèi)市場供應(yīng)量有限,因此市場具備有漲價的可能性。

2、渠道庫存消化殆盡

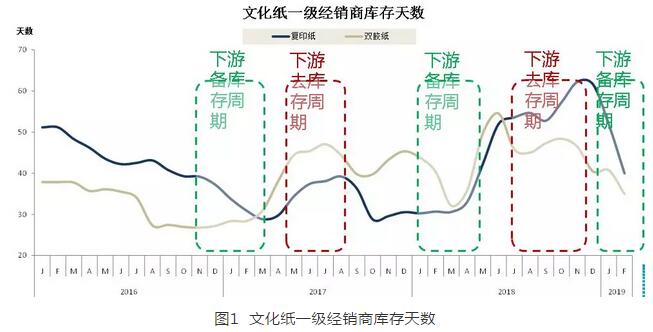

經(jīng)過2018年底的一輪調(diào)整,目前渠道商和終端用戶的庫存已經(jīng)消化殆盡,下游去庫存的周期基本完成,將進入新一輪的備庫周期,存在補庫的剛性需求,同時紙廠也需要漲價彌補產(chǎn)能不足造成的損失。如圖1。

新一輪備貨周期帶動整體需求上升的情況將逐漸顯現(xiàn)。

4月份雙膠紙市場有望延續(xù)2~3月份的良好趨勢,不過提價落實速度和幅度可能面臨放緩壓力。

3、終端需求逐漸恢復(fù)

出版類訂單為主的印刷廠目前開機率較滿,而且老板預(yù)見到紙張會漲價,在資金容許的范圍內(nèi)開始備貨;印刷廠希望通過自己備貨來滿足出版社需求,因為單純的印刷費利潤較少;終端圖書價格較難漲,所以價格上漲對印刷廠存在一定壓力;出版印刷訂單較好,而且未來增長較強,印刷廠后續(xù)也會適當增加印刷機滿足增長的需求。傳統(tǒng)出版旺季到來,3月-4月招標全面開始,4月-6月印廠開始會陸續(xù)啟動進貨流程,教材用紙消化掉紙廠的很大一部分產(chǎn)能,短期內(nèi)市場供應(yīng)量有限,因此市場具備有漲價的可能性。

中長期預(yù)測

1、宏觀經(jīng)濟

今年4月份,中國制造業(yè)PMI指數(shù)至50.1%,持續(xù)維持在臨界點以上,繼續(xù)保持擴張區(qū)間。3月份PMI反映主要特點包括:生產(chǎn)活動加快,內(nèi)需繼續(xù)改善;新動能較快增長,消費品行業(yè)運行穩(wěn)定;價格指數(shù)上升,企業(yè)采購意愿增強。

統(tǒng)計局第一季度各項指標表明整體明顯回升態(tài)勢,穩(wěn)中求穩(wěn)是目前的發(fā)展基調(diào)。

2、紙漿層面

紙漿成本高,未來調(diào)整空間有限

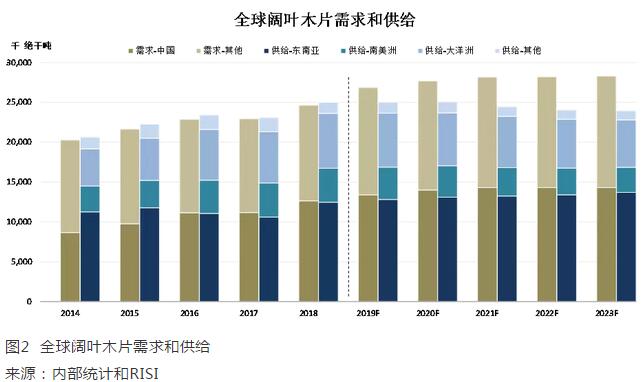

漿廠普遍強調(diào)木片供應(yīng)短缺和長期來看供應(yīng)不足,價格調(diào)整空間不大。如圖2。

國產(chǎn)木漿供應(yīng)量減少

4月國產(chǎn)闊葉漿廠計劃于檢修,預(yù)計減少闊葉漿排產(chǎn)17萬噸。

— APP計劃4月5日到4月16日停機檢修12天,預(yù)計減產(chǎn)6.5萬噸;

— 亞太森博因5月份停機水洗及轉(zhuǎn)產(chǎn)溶解漿減少闊葉漿供應(yīng)約8萬噸;

— 王子計劃5月份停機2周,預(yù)計減產(chǎn)2.5萬噸。

漿廠供應(yīng)的減少進一步給漿價做了支撐。

2019年紙漿會穩(wěn)中偏緊,紙價與漿價長期保持合理價格差,預(yù)計紙價會進一步上漲,修復(fù)到合理水平。如圖3。

3、 化工原料供應(yīng)緊張,價格攀升

自江蘇省“3.21”化工廠爆炸事故發(fā)生之后,江蘇省人民政府辦公廳發(fā)布關(guān)于征求《江蘇省化工行業(yè)整治提升方案(征求意見稿)》意見的緊急通知。到2020年底,江蘇省化工生產(chǎn)企業(yè)數(shù)量減少到2000家,到2022年,全省化工生產(chǎn)企業(yè)數(shù)量不超過1000家。對全省50個化工園區(qū)開展全面評價,根據(jù)評價結(jié)果,壓減至20個左右;被取消化工園區(qū)定位的區(qū)域,嚴禁再新建化工項目,要嚴格管理,堅決關(guān)閉高燃、易燃易爆、安全環(huán)保不達標的化工企業(yè),逐步關(guān)閉或搬遷其它化工企業(yè)。

化工廠的關(guān)停,導(dǎo)致化工原料供應(yīng)緊張,化學(xué)品價格進一步提升。

結(jié)論與展望

4月中下旬在廠家漲價函推動下需求回升,雖然某廠雙膠紙的復(fù)工,對供求產(chǎn)生階段性心理影響,但是實際沒有緩解市場的供應(yīng)緊張。短期紙價會有個上升階段,第二季度末估計會形成新的波動趨勢。

中長期來說,雙膠紙的主要下游消費市場諸如教輔教材、黨政期刊、兒童圖書、商品說明書以及辦公復(fù)印紙等需求剛性較強,對外部經(jīng)濟環(huán)境變化敏感度較低。而且由于國內(nèi)雙膠紙生產(chǎn)商仍相對分散,市場上老舊機型仍存在產(chǎn)能淘汰的空間。因此雙膠紙市場供需關(guān)系相對健康。

??

?? ??

?? ??

?? ??

??